CXG 奢侈品零售新动向 – 2026 Q1

购买意向:客户“确信度”为何成为转化新难

2026年初,奢侈品零售的形势比2025全年的趋势所暗示的更加复杂。

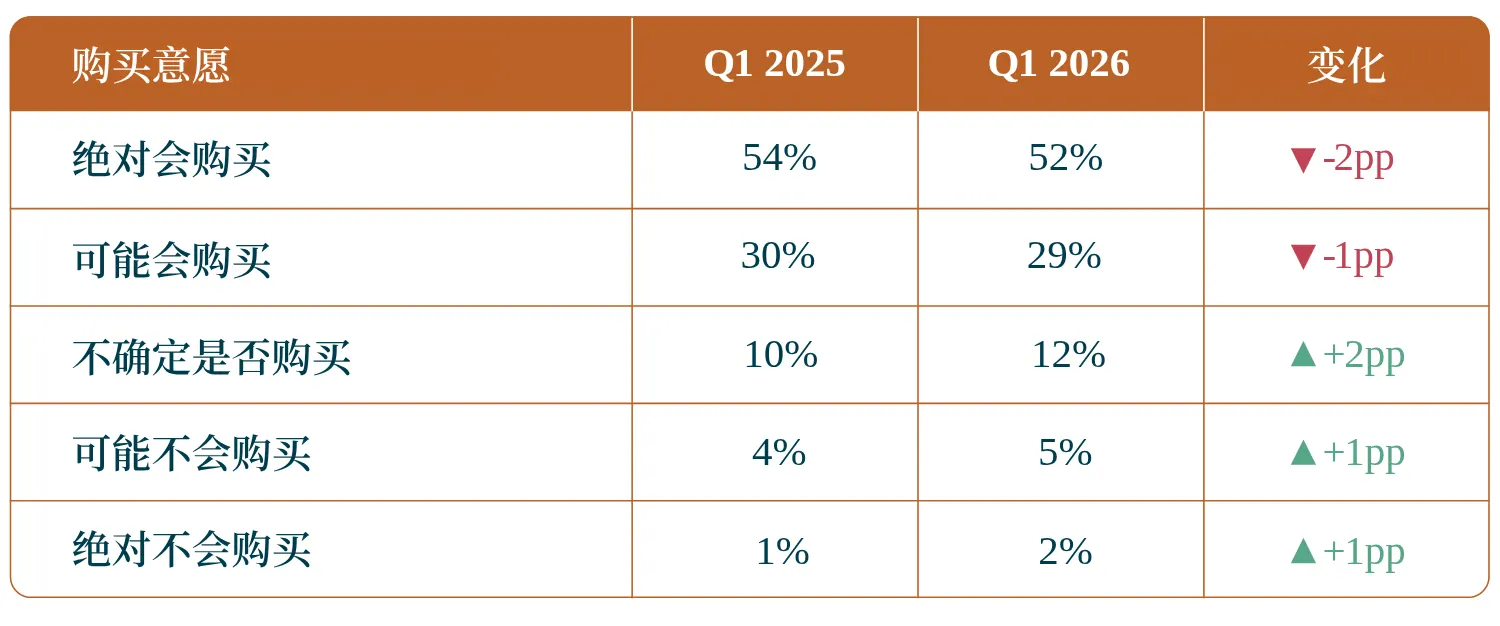

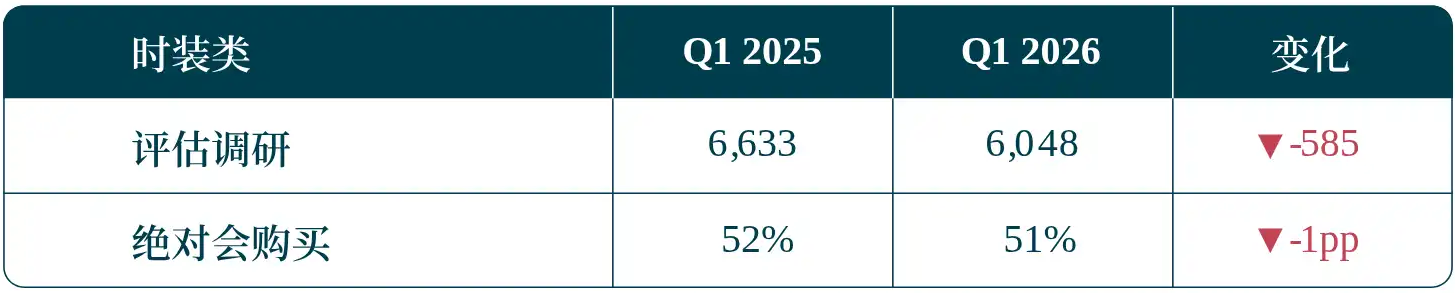

在针对10,000次奢侈品零售体验的评估中,2026年第一季度有52%的顾客表示,在与销售顾问完成门店体验后“绝对会购买”。

相比2025年同期的54%,这一数字下滑了2个百分点。奢侈品牌需要清醒地认识到:问题已不再是顾问是否主动与客户互动,而是他们能否建立起足够的信任、情感纽带和价值感知,真正将兴趣转化为购买决心。

全球购买意向同比走弱

2026年第一季度,顾客的购买意愿整体向好,但决断力不及去年。

核心洞察

顾问们更卖力了,但客户未必更动心。这正是2026年第一季度的核心张力。

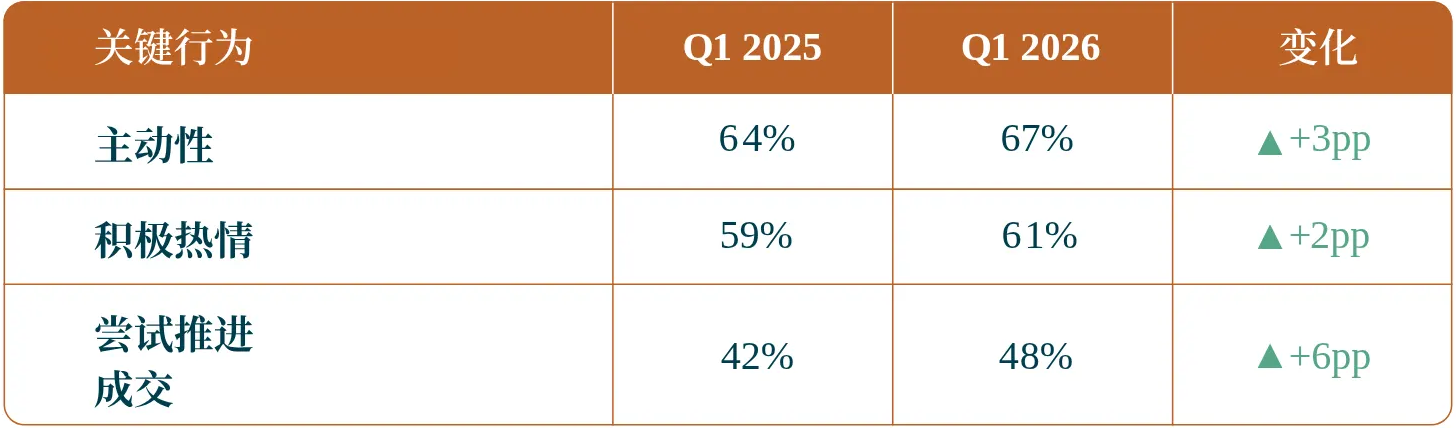

顾问的活跃度在提升,但影响力却在承压。数据显示,多个与销售行为相关的顾问指标均有改善。

改善最明显的是“尝试促成成交”,同比上升了6个百分点。顾问在推动客户决策上投入了更多精力。但顾问指数却从54%降至52%,与购买意向的走势一致。

这说明问题不在于销售动作太少,而在于一个更隐性的挑战:顾问可能更积极了,却未必更有说服力。

一次有效的成交尝试,必须依赖于扎实的情感与商业根基:读懂客户、建立信任、传递品牌故事、阐明产品价值,并让推荐显得与顾客本人息息相关。

购买意向不足的原因

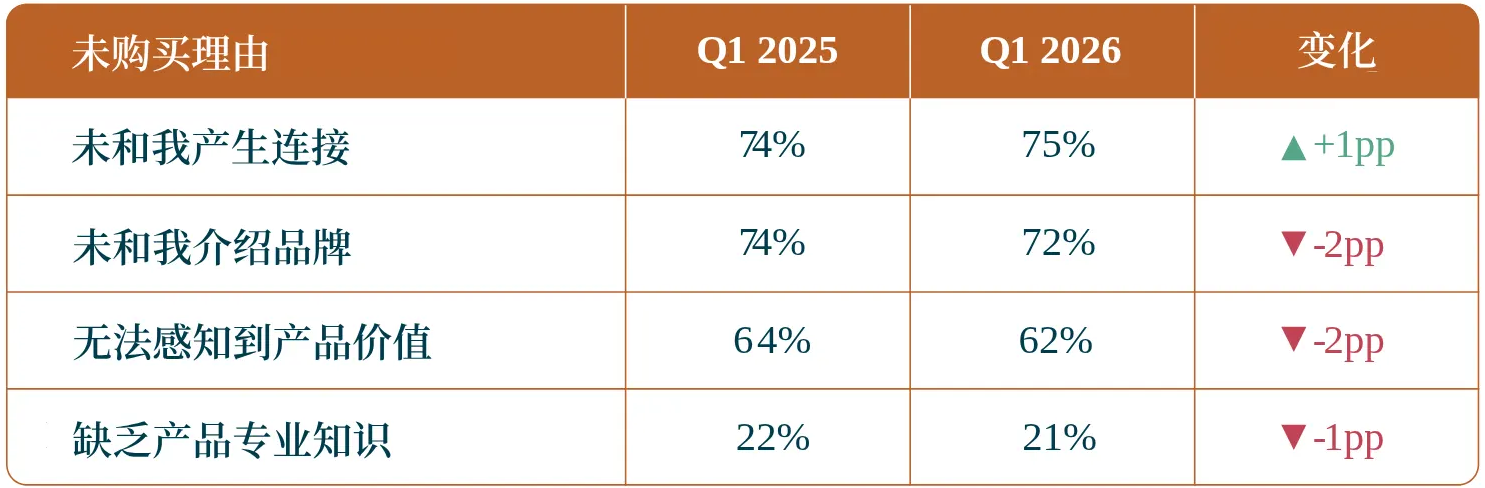

那些最终没有购买的原因更具启发意义。2026年第一季度,最主要的障碍依然深植于顾问的表现。

排在首位的是“顾问未和我建立连接”,比例升至75%;紧随其后的是“没有谈论品牌”,占72%。

这说明顾客评判的不仅仅是产品,更是产品背后的体验。如果顾问无法建立个性化连接、在对话中融入品牌、或让产品价值显得真切,顾客就很难在离店时怀有强烈的购买意愿。

结论很直接:奢侈品转化的失败,并非败在成交那一瞬间,而是败在更早的阶段:当顾问没能激发出渴望、信任和共鸣的时候。

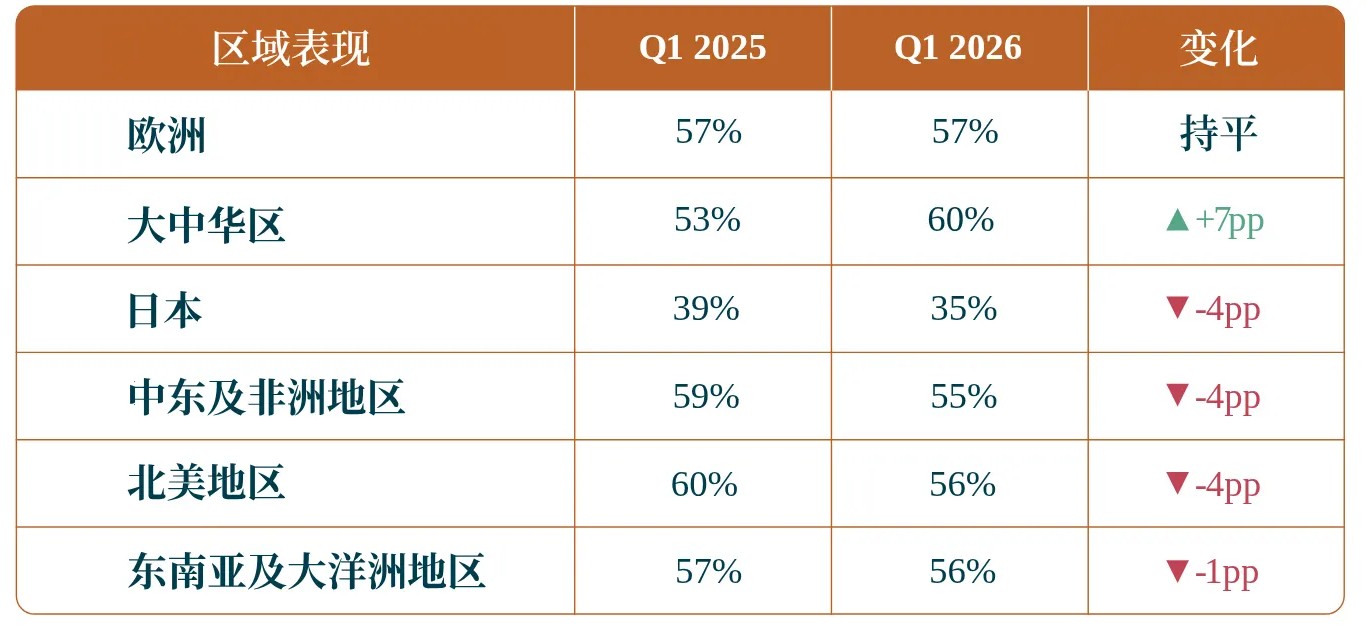

区域表现:全球分化格局

全球数据的下滑掩盖了明显的区域差异。2026年第一季度并非整体疲软,而是更加分化。

最强劲势头

大中华区显现复苏迹象,购买意向从53%升至60%。这意味着客户信心的回升,得益于顾问影响力的增强以及门店体验的提升。这与多个奢侈品集团第一季度财报释放的信号一致——经历了一段较明显的下滑后,大中华区业绩开始改善。顾客对积极的态度、更贴合需求的产品以及更主动的服务给出了正面反馈。这些迹象说明,门店互动正在更有效地重建购买确信度。对奢侈品牌而言,这是一个积极信号:市场已不仅是人流的恢复,而是进入了零售转化的实质性提升阶段。

这些市场共同表明,势头正在回归,顾问正创造更具相关性、更自信、更有说服力的互动体验。

压力区域

MEIA地区(中东、印度、非洲)从59%降至55%。虽然仍高于全球平均水平,但第一季度运营环境更具挑战,尤其是三月期间,地缘政治紧张影响了部分地区商业环境。因此,这一下滑既是体验问题,也是外部压力对门店运营及客户信心的反映。该地区购买意向障碍尤为突出:没有建立连接(93%)、没有谈论品牌(91%)、不相信产品价值(73%)、顾问被动(72%)。

日本仍是顾问驱动型购买意向挑战最大的地区,从39%降至35%。值得注意的是,日本奢侈品需求本身并不疲软,问题不在于购买欲望,而在于如何将兴趣转化为确信。主要障碍包括:没有建立连接(69%)、没有谈论品牌(55%)、顾问被动(46%)。机会在于让互动更个性化、更以品牌为中心、更具说服力,从而帮助顾客从兴趣走向确定。

欧洲保持稳定,为57%;东南亚与大洋洲基本持平,从57%微降至56%。这些地区展现出韧性,但未形成加速。购买确信度与去年相近,尚未产生明显的新增长动能。在此背景下,稳定应被解读为表现扎实,但还不是增长信号。它们的机会在于突破“稳定”的舒适区,通过情感连接、灵感激发和价值叙事来建立更强的差异化。

总体来看,区域表现的主旋律是分化:部分市场凭借更强的顾问影响力获得动能,而另一些市场则因连接不足、品牌故事薄弱、客户确信度不高而受阻。

品类表现:腕表与珠宝领跑,美妆与香水走弱

腕表与珠宝:2026年第一季度,60%的顾客表示一定会购买,高于2025年同期的57%。该品类彰显了顾问的安心感与专业知识的价值——尤其在顾客做高投入决策时。顾问建立信任、解读价值、注入信心的能力,至关重要。

腕表与珠宝并非全球下滑的推手,反而在帮助抵消下滑。

时装品类:2026年第一季度购买意向为51%,接近全球平均水平。其机会在于从“产品展示”转向“个人化策展”。顾问需要帮助顾客理解:为什么这件单品适合他们的衣橱、生活方式、场合或身份。

美妆与香氛:尽管样本量更大,购买意向却下降了6个百分点,成为第一季度最紧迫的品类挑战。该品类高度依赖顾问的引导、发现、教育、试用和情感共鸣。顾客需要顾问帮助简化选择、提供个性化推荐、让产品与自身需求和渴望产生联结。而在2026年第一季度,这种影响力减弱了。

奢侈品牌下一步该做什么?

2026年第一季度的数据告诉我们:提升购买意向,不能只靠推动顾问更频繁地去“促成成交”。成交动作本身已经改善。真正的机会在于——提升成交之前的影响说服力。

1. 从“促成”到“说服”

促成行为从42%升至48%,但购买意向反而下降。这意味着成交动作更频繁了,但说服力并未同步跟上。

顾问需要通过更深度的需求挖掘、更精准的产品匹配、更清晰的价值阐述和更强烈的情感共鸣,来为成交打下坚实基础。

2. 让品牌故事融入销售

“没有谈论品牌”依然是导致不购买的主要原因之一,2026年第一季度升至75%。在奢侈品世界里,品牌故事不是点缀,而是价值的一部分。顾问必须将产品特性与品牌传承、工艺、创造力、稀缺性、服务和身份认同紧密联结。

3. 重建个性化连接

现在,不购买的首要原因是“顾问没有与我建立连接”,比例高达76%。

这是一个危险信号。奢侈品客户希望被当作独特的个体来理解。顾问需要建立的是关系,而不仅仅是完成交易。

4. 聚焦薄弱区域与品类

日本、美妆与香水品类需要重点关注。两者都表现出购买确信度偏弱的问题,需要围绕顾问信心、个性化服务、故事讲述和客户互动采取针对性改进措施。同时,品牌应向腕表与珠宝、大中华区等表现更优的标杆学习。

总结

2026年第一季度的故事,不是奢侈品需求在下降,而是客户的购买确信度变得脆弱。

奢侈品消费者仍然愿意购买,也仍然对顾问的积极态度、主动性、专业能力和产品相关性有所回应。但随着市场回暖,真正的挑战在于:如何将重新点燃的客户兴趣,在销售端转化为更坚定的购买确信度。

提升购买意向的路径,从来不是简单地让顾问更频繁地去“促成”。真正的机会,在于提升成交之前的影响力质量。